El crédito no repunta pese a las bajas tasas en México

El crédito en México aún no logra repuntar a pesar de las expectativas que se tenían para 2021 con la baja en la tasa de interés.

El sector de los créditos, sobre todo aquellos que son otorgados por los bancos en México, que no muestran una reactivación como estiman los especialistas.

Si se toma en cuenta como primera referencia los créditos de los bancos otorgados a la banca comercial, se puede ver que el mes de mayo por ejemplo, no fue un buen mes, debida cuenta de que el otorgamiento de créditos y se ubicó en 5 billones 197 mil millones de pesos. De esta manera, si se compara con el mismo periodo pero del año pasado, el 2020, se puede ver que hubo una contracción de por lo menos un 12.4 por ciento.

Por otro lado están los créditos destinados al consumo, que de acuerdo a datos que fueron aportados por la Comisión Nacional Bancaria y de Valores (CNBV), el saldo total fue de aproximadamente 945 mil millones de pesos, lo que significa que respecto al año pasado la caída fue cercana al 20%. En lo que respecta a tarjetas de crédito, muy utilizadas por millones de mexicanos, el saldo prestado por las entidades financieras fue cercano a 350 mil millones de pesos, marcando así un claro descenso de casi un 9%.

CRÉDITOS RÁPIDOS EN DESCENSO: PREOCUPACIÓN DE MUCHOS

Sin lugar a dudas que en México algunas de las operaciones financieras más solicitadas son los créditos rápidos, es decir, aquellos financiamientos que otorgan dinero en efectivo para gastos libres, sin ningún tipo de impedimento. Por ejemplo, si se analiza lo que es crédito de nómina, se puede ver que el monto otorgado fue de casi 255 mil millones de pesos, lo que representaría una baja de cerca de un 5.4%.

Por otro lado está el crédito personal, uno de los productos más conocidos y solicitados, mas aún en tiempos de pandemia, que miles de mexicanos tuvieron que pedirlos para poder hacer frente a sus obligaciones diarias. El saldo de ellos fue de un estimado de 157 mil millones de pesos, lo que significa que se registró directamente una caída de un poco más del 22%.

LAS EMPRESAS Y LOS CRÉDITOS: NO ES UN BUEN MOMENTO

También por datos que fueron aportando en las últimas semanas las CNBV, se pudo saber que las empresas en materia de créditos y la posibilidad de acceso a ellos, no están en su mejor momento. El saldo de créditos destinados a ellas fue aproximadamente de 2 billones 495 mil millones de pesos, lo que marca directamente un retroceso en los otorgamientos de un poco más del 19%. Las empresas mexicanas, coinciden los especialistas, son las que en este momento en muchos casos precisan de liquidez para afrontar inversiones que le permitan recuperar el terreno perdido durante todos estos últimos meses. Por esa razón es que se esperan en el corto plazo apoyos por parte del Gobierno Federal.

LA MOROSIDAD: ALGO QUE NUNCA SE DEBE DEJAR DE ATENDER

Prestar atención a la morosidad es casi una tarea obligada para los bancos de manera diaria, pero más aún en estos momentos, en donde se busca contener los índices de mora, debido a que millones de mexicanos perdieron sus empleos y otro tanto tuvo reducción de sus ingresos. Si se analiza de manera total la mora, en relación a todos los créditos que se encuentran otorgados en México, se puede ver que es de 2.52%, que si bien se puede indicar que no se trata de un porcentaje demasiado alto, sí se debe decir que tuvo un incremento de un 0.11% anual.

Analizando los segmentos de manera específica y particular, se puede ver que la mora en los créditos de consumo fue cercana al 4.25%, registrando así un descenso de aproximadamente 0.60%. Por el lado de los créditos personales es de 6.31% y tuvo una reducción de un poco más del 1.20%, en cuanto a los créditos de nómina la tasa de impagos fue del 2.61% y de acortó en un 0.24%, y finalmente uno de los medios de financiación más tradicionales que son las tarjetas de crédito, registraron una morosidad que fue de 5.04%, bajando así cerca del 0.73%, y en todos los casos se considera la situación como sumamente positiva.

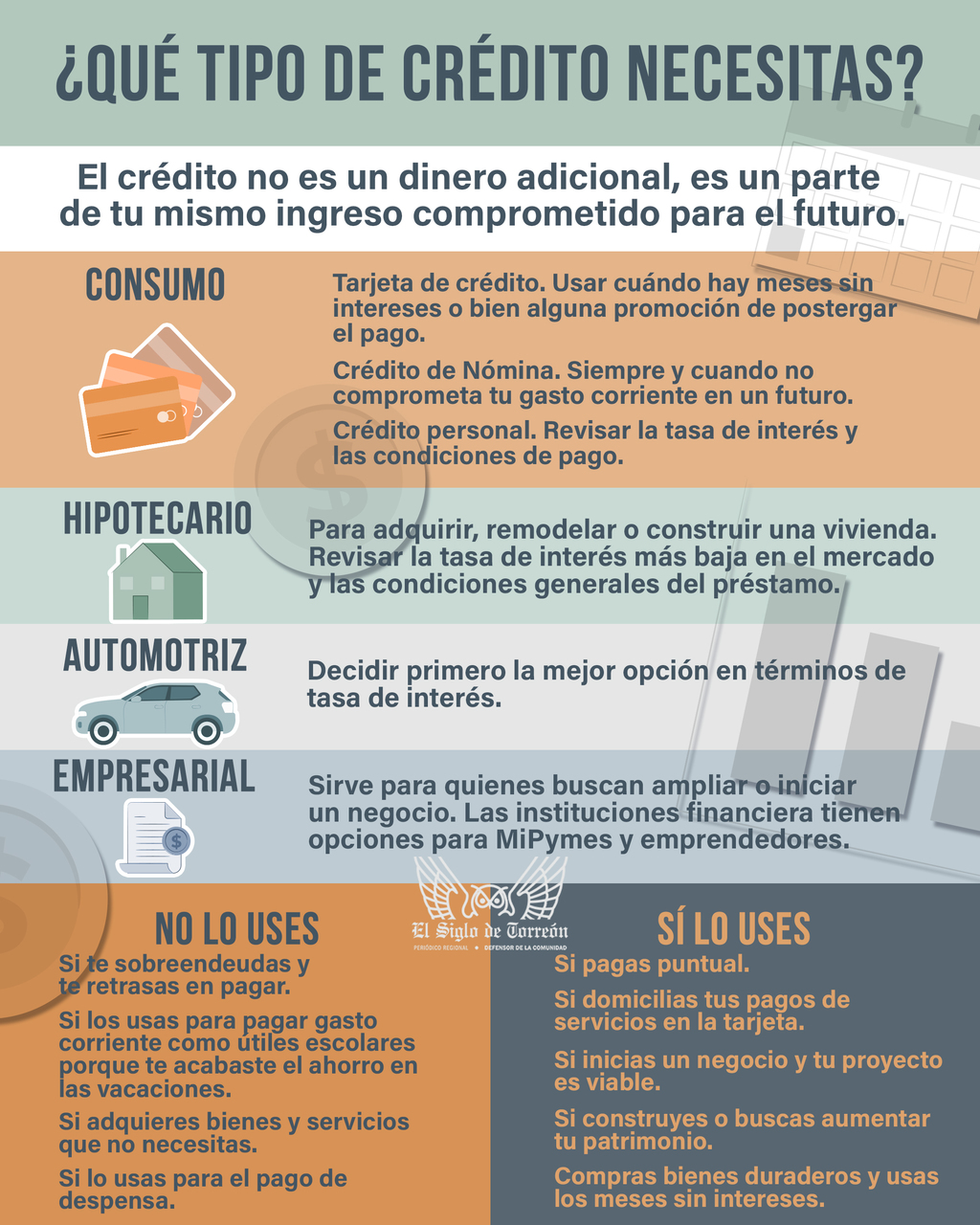

USE EFICIENTEMENTE EL CRÉDITO

El crédito o financiamiento es un tema que debe formar parte de las finanzas personales de cualquiera y no siempre es negativo, pero no saberlo utilizar puede generar problemas en el bolsillo de cualquier persona.

La Comisión para la Protección y Defensa de los Usuarios de los Servicios Financieros (Condusef) precisa que el principal problema es que las personas ven el financiamiento como un dinero adicional y esto no es así; el crédito es una parte de los mismo ingresos con que se cuenta, pero comprometidos en el futuro. Por lo que es fundamental que si usted va adquirir un crédito, esté consciente de que es parte del mismo ingreso que obtiene.

Después, otra problemática es detectar cuál es el tipo de crédito adecuado para la necesidad. Si usted va a comprar un automóvil o bien adquirir una vivienda o solo comprar un bien de consumo duradero. Una vez que usted tenga definido para qué necesita este financiamiento es importante que verifique las tasas de interés que ofrecen las instituciones financieras.

De acuerdo con Wolfgang Erhardt Varela, vocero del Buró de Crédito, en el caso de los créditos automotriz e hipotecario es muy importante tener bien claro la propiedad o el vehículo que se busca adquirir. Para el caso hipotecario la tasa de interés se ubica por debajo de los dos dígitos después de la pandemia; por su parte, el crédito automotriz sí requiere evaluar el financiamiento que ofrecen las firmas automotrices o bien los que tiene los bancos.

Por su parte, en el crédito al consumo se pueden observa tres tipos: la tarjeta de crédito, de nómina y el personal. En el uso de la tarjeta de crédito es fundamental evaluar el Costo Anual Total del plástico y utilizarla generalmente cuando se den promociones de ‘meses sin intereses’, además de cumplir con el pago en tiempo. Por su parte, el crédito de Nómina es aquel que los bancos ofrecen cuando el pago de nómina está en la misma institución. Aquí se debe tener cuidado en cuánto es lo ideal que no comprometa otro tipo de compromisos económicos.

La Condusef no recomienda hacer uso de un crédito cuando se está sobreendeudado o bien se batalla para cumplir con el gasto corriente. Si usted necesita un financiamiento, el primer paso será poner en orden su cuenta y organizar sus pagos con el objetivo de que la solución no se convierta en un problema.